"Bitcoin" er et av de mest forvirrende buzzwords de siste årene. Heldigvis Paul Vigna og Michael Casey, to økonomiske journalister i Wall Street Journal, forklare hvordan den digitale valutaen ble til, hva den er og potensialet den har for å transformere bank, finans og mange inngrodde systemer innen myndigheter og utover i sin nye bok, The Age of Cryptocurrency .

Den teknologiske infrastrukturen bak bitcoin, selv om den ikke er så omtalte i popkulturen som valutaen, er det forfatterne synes er virkelig revolusjonerende. Enkelt sagt argumenterer de to for at bitcoin gir folk muligheten til å ha et nytt forhold til penger.

Smithsonian.com snakket med Vigna og Casey over telefonen om dette, i tillegg til den enorme muligheten for digitale penger til å gi tilgang til de rundt 2, 5 milliarder menneskene over hele verden som er "uskiftet", noe som betyr at de ikke har en konto hos en finansinstitusjon .

Hvordan vil du beskrive bitcoin til en lekmann?

Vigna: Den enkleste måten å beskrive det er digitale penger. Jeg vet at det bringer opp en hel rekke påfølgende spørsmål, men etter at du har absorbert og funnet ut alt, er det egentlig alt det er, digitale penger. Dette er penger som opprettholdes av programvare, i stedet for å bli støttet av en regjering, og det er den største vrien som folk ikke kan få hodet rundt. Hvordan kan du ha penger som ikke er støttet av en regjering? Bitcoin er et desentralisert system, det er ingen datamaskiner som kontrollerer det.

Casey: Det første du trenger å forstå er penger, er ikke hva du tror det er. Penger er ikke papiret i lommeboka. Penger er ikke en gullmynt. Penger er ikke selve symbolet. Dette er bare symboler som brukes til å administrere systemet.

Penger er et system for å verdsette ting og skape et utvekslingsmedium mellom enkeltpersoner. Det bitcoin gjorde var å revolusjonere det systemet. Foreløpig er det systemet sentralisert gjennom banker. Bankene driver det monetære systemet vårt. Uten banker ville vi ikke ha pengene vi har. Vel, dette er et system som lar oss sende penger til hverandre uten at bankene sitter midt i det hele. Bitcoin er et digitalt, desentralisert pengesystem.

Hvis en vanlig person ønsket å begynne å bruke bitcoin i dag, hvordan ser det ut, og hvordan kunne de begynne å gjøre det?

Vigna: Hvis du ønsket å begynne å bruke bitcoin, er det første du må gjøre å åpne en online konto. I bitcoin-verdenen kalles det en "lommebok." Du åpner en online konto, du går til en av disse bitcoin-tjenesteleverandørene, du åpner en lommebok, og du må overføre litt penger til den, så du ville koble den til din egen bankkonto.

Casey : Lommeboken er det viktigste verktøyet du har som bitcoin-holder. Mange av lommebøkene er også koblet gjennom en børs eller meglingstjeneste, så det du gjør er å kjøpe bitcoin gjennom lommebokleverandøren som deretter fyller den med bitcoins. De fleste vanlige mennesker vil gå til en tjeneste som Circle eller Coinbase. Coinbase vil begge kjøpe bitcoin for deg og gi deg en lommebok for å administrere dem. Den andre måten å få det til er å sette den opp gjennom et selskap som Blockchain, som ikke tilbyr meglingstjenester. Du må kjøpe bitcoin andre steder.

Cryptocurrency Age: Hvordan Bitcoin og digitale penger utfordrer den globale økonomiske orden

Bitcoin ble et buzzword over natten. En cyber-gåte med en entusiastisk følge, den dukker opp i overskrifter og gir drivstoff til uendelig mediedebatt. Du kan tilsynelatende bruke den til å kjøpe alt fra kaffe til biler, men det virker som om få mennesker virkelig forstår hva det er. Dette reiser spørsmålet: Hvorfor skal noen bry seg om bitcoin?

KjøpeAkkurat nå, hvorfor skulle noen ønske å bruke bitcoin i stedet for tradisjonelle penger eller i tillegg til tradisjonell valuta?

Vigna: Det er fremdeles ikke de enkleste tingene å bruke. For mange mennesker er det faktisk skremmende, og jeg tror det er en grunn til at det er veldig begrensende. Hva det egentlig kommer ned til er en preferanse. Du ønsker å handle på denne måten; du vil gjøre det mellom deg og noen andre uten mellommann. Jeg tror folk begynner å bruke det fordi de er enige med det filosofisk, eller de er teknisk geeks, og de er enige i teknologien.

Casey : Vår bok er ikke en bok som snakker om hvordan den gjennomsnittlige Joe skal begynne å bruke bitcoin. Jeg synes personlig at det er en rørdrøm, absolutt på kort sikt. Ideen om at bitcoin snart vil overta dollaren snart kommer ikke til å skje, ikke snart. Jeg har ikke troen på at den gjennomsnittlige amerikanske forbrukeren vil bli spesielt trukket til dette på frivillig basis, fordi insentivene ikke er sterke på det nivået.

Det vi understreker i boka er at teknologien, kapasiteten til å overføre verdi gjennom et desentralisert system, går mye lenger enn om mor og pop kommer til å kjøpe dagligvarene sine med bitcoin. Enten det er mamma og pop eller et multinasjonalt selskap, bitcoin er billigere for transaksjonskostnadene. Kredittkort belaster mellom 2 og 3 prosent for hver transaksjon vi gjør. Det blir bare belastet selgeren, så vi betaler alle det med kredittkortene våre slik det er nå, men vi ser det ikke. Det går inn på kredittkortgebyrene våre og prisene på det vi kjøper.

Bruksområdet for bitcoin som er mest tiltalende er langt større enn det, det er at selskaper, banker, regjeringer til og med vil bruke ryggraden i teknologien, denne desentraliserende teknologien, og spare milliarder, om ikke billioner dollar, i overføringen av verdi rundt den globale økonomien. Det er nøkkelpunktet vi prøver å kjøre hjem i denne boken.

Bitcoin har vært en stor distraksjon de siste to årene fordi folk er fokusert på hvordan det er en veldig ustabil valuta forbundet med kriminelle. De lurer på hvorfor Silicon Valley fortsetter å helle penger i denne vanvittige tingen som aldri kommer til å slå dollar. Faktum er at den underliggende teknologien gjør at institusjoner kan administrere langt større beløp på mye lavere kostnadsbase.

Hvordan ser du at denne valutaen og teknologien påvirker "uskiftet?"

Casey: For innvandrere og fattige, folk som ikke har bankkontoer, er dette den bakdørste måten å få tilgang til det økonomiske systemet. De trenger ikke sende inn dokumentasjon, og systemet tillater overføring av veldig små beløp uten å måtte påføre store kostnader. Du har kapasitet til å integrere 2, 5 milliarder mennesker, som for øyeblikket ikke er banket, i det økonomiske systemet med denne teknologien.

Hvorfor tror du dette er en revolusjonerende måte å håndtere bank, finans og mange andre ting fremover?

Casey: Du kan faktisk gå århundrer tilbake og tenke på hvordan penger har utviklet seg. Bankene selv var et teknologisk fremskritt. De løste et problem. Problemet var: hvordan sender du penger eller noe av verdi, over en avstand, når to personer ikke stoler på hverandre? Det er faktisk umulig, fordi du bare må stole på at du ikke kommer til å bli frastjålet. Så banker spiller formidlerrollen som å stå bak alt og stå bak alles gjeld, debet og kreditter.

Plutselig gikk vi fra et system som var hånd-til-hånd kontanttransaksjoner til et som kunne skje gjennom formidling av gjeld og kreditt - i mye større skala. Bankene ble disse formidlere, men problemet er at de ble mektige. De satt midt i alt; praktisk talt hver eneste transaksjon i verdensøkonomien går gjennom en bank. Bankene tar et gebyr for det, og de blir, som vi lærte i 2008, “for store til å mislykkes.” De blir gigantiske lagringsplasser med informasjon og verdi, og vi er avhengige av at de ikke faller sammen - dette er kraften de har.

Hva dette [bitcoin] gjør er at det løser tillitsproblemet: du trenger ikke å ha formidlere som en bank som opptrer som den pålitelige parten. I stedet har du et nettverk av uavhengige datamaskiner; de tilhører ingen andre enn deltakerne selv. Gjennom en spesiell algoritme - de følger alle det samme settet med instruksjoner - stimuleres de til å dobbeltsjekke og kontrollere all informasjonen som folk i systemet gir når de måtte en transaksjon.

Hvis jeg skal sende penger gjennom bitcoin-nettverket til noen i den andre enden av verden, vil systemet sjekke at det jeg erklærer at jeg har, faktisk er hva hele systemet vet å være tilfelle. Blockchain er en pågående offentlig hovedbok - en måte å holde oversikt over alles balanse - og den er oppdatert og vedlikeholdt på en måte der vi kan stole på at det blir gjort rettferdig, i stedet for å måtte stole på at noen formidler rettferdig administrerer informasjonen.

Vigna: Dette er fremdeles et eksperiment, men dette er første gang vi har hatt det som ser ut til å være et levedyktig alternativ til banksystemet. Dette er bokstavelig talt bare en ny måte å gjøre det bankene har gjort. Bitcoin virker som om det kom ut av ingensteds, men folk har jobbet med digitale penger og en digital hovedbok i tjue og noen rare år.

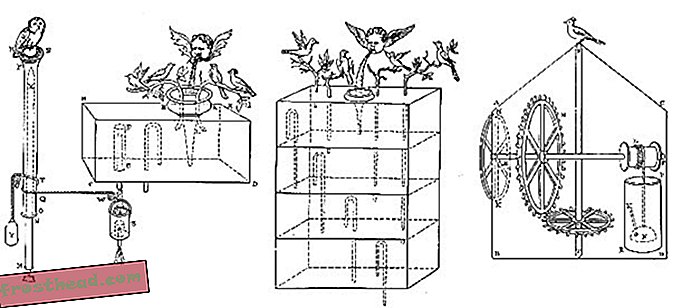

I dag fungerer bankene som formidlere for å verifisere utbetalinger når enkeltpersoner foretar transaksjoner. Bitcoin desentraliserer dette bekreftelsessystemet. (Wikimedia Commons)

I dag fungerer bankene som formidlere for å verifisere utbetalinger når enkeltpersoner foretar transaksjoner. Bitcoin desentraliserer dette bekreftelsessystemet. (Wikimedia Commons) Du legger ut noen forskjellige scenarier for hva som kan skje med bitcoin. Hvor vil bitcoin være om et år, eller fem år?

Vigna: Jeg tror ikke det kommer til å forsvinne. Jeg tror det kommer til å fortsette å vokse de neste fem, ti årene. Jeg tror et stort element kommer til å være hvordan bedrifter og selskaper bestemmer seg for å bruke det til sine egne formål.

Bitcoin er ikke et selskap, det er ikke et selskap. Bitcoin har ikke et resultatregnskap. Bitcoin trenger ikke 10 millioner mennesker i måneden for å adoptere det. Bitcoin kan eksistere på egen hånd, så lenge den har en kjernegruppe mennesker som bruker den og akkurat nå gjør den det faktisk.

Casey: Mitt personlige syn er at back office er hvor dette ender. Forrige uke hadde vi den store nyheten om at Coinbase, som er en lommebokleverandør og megler, landet det største beløpet for risikokapitalfinansiering noensinne for et bitcoin-selskap: 75 millioner dollar. Men enda viktigere hadde det støtte fra New York Stock Exchange; fra BBDO, som er en veldig stor spansk bank; og fra USAA, som er en stor amerikansk bank. Å ha de tre aktørene sammen med noen veldig mektige individer bak det taler til ideen om at finansinstitusjonen tenker veldig hardt på måtene som blockchain kan brukes til å løse noen av ineffektivitetene som fortsatt gjør finansieringen dyr og også risikabel og ustabil .

Det er mange interessante samtaler som foregår i cryptocurrency verden. Mennesker fra selskaper som Ripple, som er en form for cryptocurrency, har snakket med folk i Federal Reserve og store banker, for eksempel om måter som back office-betalingssystemer, rørleggerarbeid rundt som hele markedet for betalinger og kvitteringer fungerer, skal bygges rundt denne typen systemer.

Jeg tror det er der det kommer til å gå. Mamma og pop kommer ikke til å legge merke til det; de kommer til å fortsette å bruke dollar og ikke innse at det økonomiske systemet bak alt går over til denne desentraliserte modellen.