Se på en graf over kakaopriser siden Valentinsdagen 2014, så ser du en skjorte linje like ujevn som et knust hjerte.

Prislinjen inkluderer mange topper og daler, men den skarpeste kom i september i fjor. Linjen rykket plutselig oppover, platet til kakaos høyeste pris på flere år, og falt deretter til det opprinnelige nivået. Den etterlot en stigende pigg med nesten perfekt symmetri. Den piggen var ebola, omgjort til kakaopriser. (Og den siste nedgangen resulterte fra synkende etterspørsel etter sjokolade.)

Kakao gjør en lang og svingete reise fra bønne til bar. Avlingen starter på gårdene til tropiske nasjoner, spesielt i Vest-Afrika, og reiser gjennom havner, frakt containere og prosesseringsanlegg. Men før de kan nå sekken din med M & M-er, reiser kakaobønner også gjennom en immateriell dimensjon - den økonomiske verdenen av prisgrafer, futureskontrakter og råvare-ETF-er. Helt siden New York Cocoa Exchange ble grunnlagt i 1925, har kakao blitt kjøpt og solgt i abstrakt form.

Før vi kan kikke inn i den økonomiske verdenen av kakao, en tur på en typisk gård. Kakao krever tropisk klima og skyggefulle forhold, noe som betyr at kakaooppdrett ikke ligner mye på hvetemark eller appelsinhage. Trær dyrkes under en baldakin av høyere trær, så mange gårder ser ut som dyrket regnskog. I gjennomsnitt er kakaoproduksjon små virksomheter, rundt 4 hektar - på størrelse med bare 8 fotballbaner. (Den gjennomsnittlige gården i USA er derimot rundt 95 hektar.) Selv om kakaofarm kan gi relativt store overskudd, er den langsiktige overlevelsen for noen aktuelle gårder: Nyere spådommer om klimaendringer har gjort produsenter nervøse og verdens største sjokoladeprodusenter jobber med å avle varme- og tørkeresistente trær.

En arbeider i Brasil inspiserer kakaobønner. (Jochen Weber)

En arbeider i Brasil inspiserer kakaobønner. (Jochen Weber)  Kakao fremtidige handelsmenn er avhengige av rapporter om kakaotreproduksjon. (Jochen Weber)

Kakao fremtidige handelsmenn er avhengige av rapporter om kakaotreproduksjon. (Jochen Weber)  En kakaobønner i Brasil. (Jochen Weber)

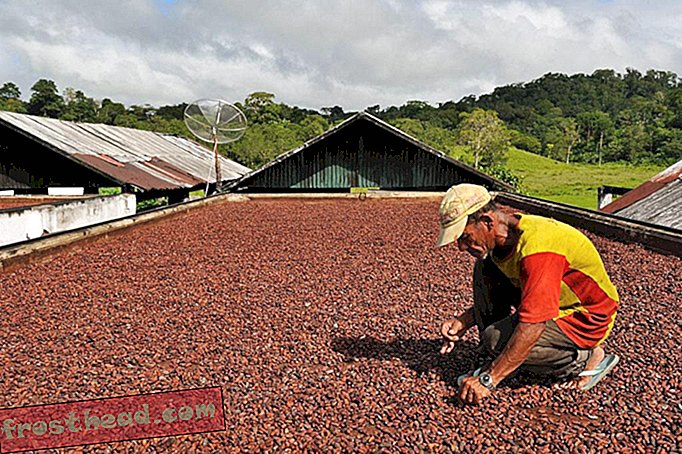

En kakaobønner i Brasil. (Jochen Weber) Gårdarbeidere som høster kakao er i gjennomsnitt ekstremt dårlige, med noen under verdensbankens fattigdomsgrense på 1, 25 dollar per dag. For noen år siden reiste en tysk fotograf Jochen Weber til en brasiliansk kakaofarm for å ta noen bilder. Han kjøpte noen Nutella - den søte, hasselnøttsjokoladespredningen - som gaver til gårdsarbeiderne som viste ham rundt. Alle av dem betraktet det som en stor luksus, og noen hadde nesten aldri møtt produktet før. "Du kan ikke jobbe på en kakaofarm som ikke kjenner Nutella!" Husker han og tenkte. En arbeider, en kvinne som het Leni, synes det var så deilig at hun akkurat den dagen fullførte hele containeren. "Hun sa at hun ikke tålte det - det var så bra."

Nesten all verdens kakao er dyrket i utviklingsland og konsumert av industrialiserte land. De fire beste produsentene - Elfenbenskysten, Nigeria, Ghana og Indonesia - er alle i den nedre halvparten av nasjonene med BNP per innbygger. Mer påfallende er de ti beste landene rangert etter sjokolade som konsumeres, alle i topp 15 prosent. Ni av disse landene er i Europa. (I 2012 ble USA rangert som 15. plass.)

Det tar en lang og komplisert forsyningskjede å administrere et produkt som forbrukes tusenvis av kilometer fra det er dyrket. "Jeg har alltid tenkt på det som denne gigantiske elven som sildrer ned til disse havnene, " sier John Helferich, som ledet forskning og utvikling for den amerikanske divisjonen Mars, Inc. frem til 2005. I et land som Elfenbenskysten selger småbønder først til midtre menn, som sorterer og frakter store poser med bønner til skipsentre som havnebyen Abidjan.

Fra havnebyene begynner globale virksomheter å dyppe fingrene i kakaokrukken. Midtmenn selger til internasjonale handelsselskaper som Cargill og ADM, som sender bønnene til havnebyer som Philadelphia og Rotterdam. Kakaobønnene er fortsatt mange skritt unna å bli sjokolade, men på dette tidspunktet har de kommet inn i finansverdenen.

Varebutikker kan delta på kakaomarkedet på noen få måter, men det vanligste er med kakao-futures. En futures-kontrakt er på en måte som en regnsjekk: den lar kjøperen sikre en lav pris. Hvis den prisen har økt ett år senere, har den næringsdrivende en mengde kakao som er nedsatt for å videreselge for å få overskudd. I motsetning til med en regnsjekk, får handelsmenn imidlertid konsekvensene hvis prisene synker. Hvis du kjøper ett tonn kakao futures og prisen synker, vil du sitte fast og betale fjorårets høyere pris.

Vareprodusenter kan jobbe for matprodusenter, handelshus i landbruket og investeringsgrupper som hedgefond. Jonathan Parkman, som jobber i et handelshus kalt Marex Spectron i London, sier at kakaoverdenen er en trekant av interesserte parter, som alle gjør forskjellige innsatser på prisene på kakao. "Produsenter ønsker stabile høye priser, " forklarer han. “Sjokoladeprodusenter ønsker stabile lave priser. Investoren vil ha et trendmarked uten egentlig å tenke i hvilken retning. ”

Med andre ord, bønder ønsker å selge avlingen sin til en premie, mens sjokoladeselskaper ønsker å få en god del på forsyningen. Råvarehandlere bryr seg ikke hvilken side som vinner, så lenge prisene stiger eller faller. (De kan tjene penger på fallende priser ved kortsalg av futureskontrakter.)

Som med all varehandel, får handelsmenn en fordel ved å vite mer om markedstrender enn deres konkurranse. "Mange selskaper vil telle pod, så de vil gå rundt trær og faktisk telle antallet kakaopuler, " sa Emile Mehmet, som er sjef for bulkvarer hos et London-basert forskningsbyrå som heter Informa. For tiår siden ville store sjokoladeprodusenter som Mars sende representanter på pod-tellende ekspedisjoner for å få øye på møtende lave utbytter på forhånd. I disse dager er det en vanlig nok taktikk at den bare gir en liten fordel. Andre kilder til kakaorelatert intelligens: El Niño-spådommer, behandling av tall fra kakaosliper og kvartalsvise inntekter fra store sjokoladeprodusenter.

Kakaoprisene er relativt ustabile sammenlignet med råvarer som mais eller hvete. "Mye av verdens produksjon er konsentrert i en liten del av verden, " sier Mehmet. Dette betyr at lokale styrker kan ha en global innvirkning på prisene. For eksempel kan den årlige Harmattan-handelsvinden i Vest-Afrika forårsake en støvete dis som henger i lufta i flere dager, og forhindrer at kakaobunn utvikler seg ordentlig. I følge kakaoprodusenter i Elfenbenskysten er det tilfelle i år.

En næringsdrivende som får mye nyheter som dette, kan kjøpe kakao-futures, som vil stige i verdi når mindre avkastning presser opp prisen. I det siste har kakaoprisene steget under utbrudd av sopp- og insektsykdommer. I fremtiden kan kakaoprisene stige hvis klimaendringene krymper området der det muligens kan dyrkes kakao. (På den annen side kan klimaendringer også utvide eller ganske enkelt forskyve kakaodyrking.) Det er en vanskelig sannhet for råvaremarkeder - og aksjemarkeder også - at handelsmenn kan tjene gode penger på dårlige nyheter.

Noe som bringer oss tilbake til ebola. I september i fjor, da sykdommen spredte seg raskt gjennom Liberia og Sierra Leone, fulgte handelsmenn nøye med på nyhetene. Hvis ebola hadde spredd seg til kakaoproduserende regioner, kunne det ha desimert arbeidsstyrken og avbrutt forsyningskjeden. Som grafen over kakaopriser viser, erkjente investorer - som dagligvarebutikker før snøstorm - risikoen for ebola og begynte å kjøpe kakao. Prisene pigget, og handelsmenn som var foran spillet raknet inn litt ekstra penger. Da det ble klart at ebola ikke ville nå Elfenbenskysten, gikk imidlertid prisene tilbake til de tidligere nivåene.

Så hva er varemarkedene bra for, annet enn å tjene penger? Historisk sett ble de opprettet for å la produsenter stabilisere tilbudet. La oss si at jeg selger melk, men kundene mine klager over at melkeprisene øker hver gang en snøstorm blåser gjennom Wisconsin. Futures hjelper meg med å sikre en jevn pris og selge et mer pålitelig produkt. Det er grunnen til at store sjokoladeprodusenter ansetter handelsmenn: De vil ikke at produktets priser skal pigge og dykke sammen med prisen på kakao. Det er grunnen til at sjokoladebarer ikke varierer mye i pris - melk, sukker og kakao futures holder dem konsistente.

Over tid har imidlertid varene blitt stadig mer abstrakte, og spekulanter utenfor sjokoladevirksomheten har fått med seg spillet. Noen handelsmenn vil kanskje si at dette er en god ting, hvis det hjelper prisene med å ta hensyn til virkelige problemer som vær og sykdom. John Helferich er uenig. "Råvarehandlere kan noen ganger trekke rundt produsenter og bønder, " sa han. En næringsdrivende kjøper kanskje kakao fordi det er en relativt bedre avtale enn, for eksempel, gull. Dette vil øke kakaoprisene, uansett om kakaoavlinger ser sterke ut eller ikke.

Det handelsmenn, produsenter og dyrkere sannsynligvis vil være enige om, er at i disse dager har svært få mennesker en del i hvert trinn fra bønne til bar. Fattige gårdsarbeidere som høster frø fra kakaotrær, kan aldri smake produsert sjokolade - mens investorer som handler tusenvis av tonn kakao kanskje aldri ser en rå kakaobønne. Gaven og byrden ved globalisering er at selv om alt dette skjer, får forbrukerne fortsatt sjokoladen.